一、热搜之外的冷思考:机器人不能只会跑马拉松

4月19日,北京亦庄半程马拉松。

“闪电”机器人冲过终点线的瞬间,计时器定格在50分26秒。这个成绩不仅超越了所有参赛的人类选手,还打破了人类半程马拉松的世界纪录。

朋友圈刷屏了,微博热搜了,连外国媒体都在报道这个”机器人跑赢人类”的标志性事件。但喧嚣散去之后,我更想问一个问题:然后呢?

然后,这些机器人会去哪里?

如果答案是”回实验室等下一场比赛”,那这场马拉松的意义就只剩下宣传效果。机器人的价值不应该止步于表演——无论这个表演有多震撼。

好在,行业给出的答案比预期更快。

二、工厂里的新面孔:机器人真的来”打工”了

2026年的汽车工厂里,出现了一些不一样的工作者。

它们身高1米7左右,手臂灵活,脚步稳健,能搬箱子、能拧螺丝、能在流水线上完成精密装配——不是那种只会重复一个动作的传统工业机器人,而是更像人类的”通用工友”。

优必选的人形机器人已经在比亚迪、吉利、北汽新能源的工厂里上岗。它们的工作内容包括:零部件转运、工序间物料配送、简单装配任务执行等。

“一开始以为它们只能做简单的搬运,没想到还能跟着老师傅学新动作。”一位比亚迪工厂的管理人员告诉我,”有个工序原本需要培训三个月才能上手,机器人跟学了两周就差不多了。”

当然,现阶段机器人能做的事还比较有限。复杂装配、柔性作业、异常情况处理,这些还需要人类工人来完成。但关键是,0到1的突破已经完成了。

优必选公布的数据显示,截至2025年底,人形机器人业务获得的订单总额已接近14亿元。这个数字放在整个汽车行业里当然不算大,但放在人形机器人这个全新的品类里,已经足够让投资人们兴奋一阵子了。

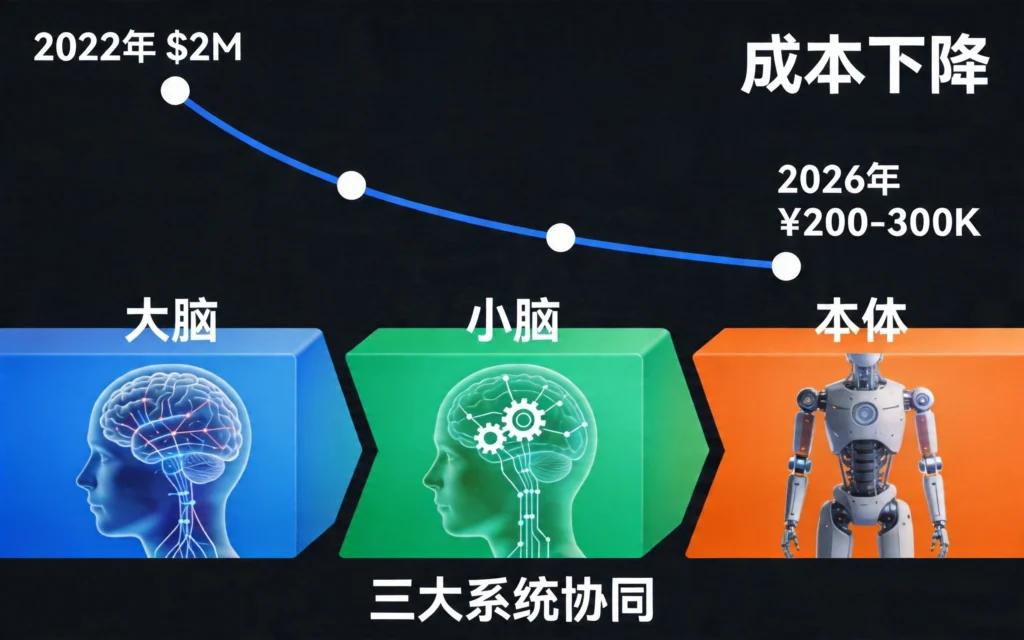

三、成本拐点:机器人的”摩尔定律”正在发生

人形机器人迟迟无法商业化,核心原因只有一个:太贵了。

2022年,波士顿动力的Atlas一台造价据说超过200万美元;小米CyberOne的研发成本据称也达到60-70万/台。这个价格放到任何工厂里,都是一笔算不过来账的投入——一个工人的年薪不过十几万,就算007工作,也得好几十年才能回本。

但变化正在发生。

2026年的最新数据显示,人形机器人的综合成本已经降到了20-30万元区间。虽然比普通工人的年薪还是贵,但放在工业场景里,已经具备了初步的经济性。

成本下降的逻辑跟十年前的智能手机很像:规模化、产业链成熟、核心零部件国产化。

减速器从日本进口变成国产替代,单台成本降了60%;灵巧手的指尖传感器从定制变成标准件,价格腰斩;电池管理系统、热管理模块……每一个环节的降本,都在推动整机价格的下探。

“我们预计2027年,整机成本可以降到15万以内。”一家头部机器人公司的内部人士透露,”到时候,工业场景的投资回报周期可以压缩到2-3年。”

这个速度,比大多数人的预期都要快。

四、”大脑+小脑+本体”:机器人的进化方程式

人形机器人之所以被认为”难”,是因为它需要同时解决三个问题:感知、决策、执行。

大脑负责认知——理解指令、规划任务、识别环境。这部分依靠大语言模型和多模态AI的进步,正在快速成熟。2025年至今,国产大模型在复杂指令理解、零样本泛化等方面的能力跃升,让机器人的”聪明程度”上了一个台阶。

小脑负责运动控制——保持平衡、精准发力、动态调整。这部分的核心是强化学习和仿真训练。一个有趣的现象是,机器人能在实验室里完成很多动作,但一到真实环境就”翻车”。原因就是仿真环境跟现实有差异,机器人的泛化能力还不够强。

本体负责执行——这是中国制造业的强项。从减速器到电机,从灵巧手到传感器,国产供应链已经相当完善。东莞、苏州、深圳的机器人产业集群,能在极短周期内完成从设计到样机的迭代。

“上午下单硬件,下午就能送到。”深圳一家机器人公司的联合创始人告诉我,”这种响应速度在海外是不可想象的。”

三个环节协同进化,推动着人形机器人从”能用”向”好用”演进。

五、工业场景:商业化落地的”最佳实训场”

很多人想象中的机器人落地场景是家庭——做饭、洗碗、照顾老人。但现实是,工业场景比家庭场景更容易落地。

原因很残酷但很现实:工厂环境是可控的。

固定的工位、可预测的任务、明确的验收标准……在流水线上,机器人的每一个动作都可以被精确设计。相比之下,家庭场景的复杂度呈指数级上升——每家每户的布局不同,每个人的习惯不同,每件物品的位置不同,机器人需要应对的”corner case”几乎是无限的。

所以,行业共识是:人形机器人的商业化路径是”先工后商再家”。

工业场景验证可行性,积累数据和经验;商业场景(商场、酒店、医院)逐步渗透,进一步打磨产品;最后才是家庭场景的终极目标。

优必选、智元机器人、逐际动力等头部企业,都在按照这个路径推进。它们的工厂订单不是为了”讲故事”,而是为了用真实场景训练算法,用真实数据迭代产品。

“机器人在工厂干一年,积累的数据可能比实验室里做十年都多。”一位行业投资人说,”这是必经的学费。”

六、从”进场”到”进厂”:一字之差的产业跨越

两年前,提到人形机器人,媒体最爱用的词是”进场”——机器人进入大众视野、进入舆论场、进入资本市场的关注范围。

2026年,这个词悄然变成了”进厂”。

一字之差,内涵完全不同。

“进场”是宣传,是预热,是让公众知道有这个东西存在;”进厂”是落地,是商业化,是让产品真正产生价值。

比亚迪工厂里,一台人形机器人每天工作16小时,每周工作7天,没有请假、没有情绪波动、没有劳动纠纷。它的产出可能相当于1.5个熟练工人的效率,而它的工作质量不会随着时间推移而下降。

当然,这不是说机器人要”取代”工人。至少在现阶段,机器人做的是那些重复性高、劳动强度大、技能要求相对简单的工序。真正需要判断力、创造力、人际沟通能力的工作,仍然需要人类来完成。

人机协作,才是未来工厂的真正形态。

七、政策护航:标准体系背后的产业野心

人形机器人的快速发展,离不开政策的托举。

2026年2月,工信部发布《人形机器人与具身智能标准体系(2026版)》。这是我国首个覆盖人形机器人全产业链、全生命周期的标准顶层设计。

标准的意义在于规范和引领。

没有标准,企业各做各的,产品质量参差不齐,下游客户不敢用;有了标准,行业有了统一的”度量衡”,产品质量有据可查,采购决策有章可循。

更重要的是,标准的制定权往往意味着行业话语权。在全球人形机器人产业刚刚起步的阶段,谁先建立起标准体系,谁就能在未来的国际竞争中占据有利位置。

从这个角度看,《标准体系》的发布不只是”规范行业”,更是在为国产人形机器人的国际化铺路。

八、写在最后:别急,让子弹飞一会儿

人形机器人的发展,确实比我们想象的快。

三年前,人们还在讨论”机器人能不能跑起来”;两年前,人们在争论”机器人跑起来有没有用”;今年,机器人已经跑进了工厂,开始创造真金白银的价值。

但我仍然想泼一盆冷水:别太乐观。

现在的人形机器人,跟科幻电影里的那种”万能助手”相比,差距还非常大。它们能做很多事,但每件事都需要专门的调试和适配;它们能跑马拉松,但让它们叠衣服可能还要”研究”半天;它们能进厂打工,但遇到异常情况还是需要人工介入。

这不是唱衰,而是客观认识。

任何一项颠覆性技术的发展曲线,都不是线性的。总会有平台期、会有瓶颈、会有看起来”差点意思”的阶段。但方向是对的,趋势是明确的。

从跑赢马拉松到批量进厂打工,人形机器人用一年时间完成了过去可能需要五年才能走完的路。

下一个里程碑会是什么?也许是单台成本降到10万以下,也许是机器人在工厂里实现真正的”熄灯作业”,也许是哪款爆款产品真正走进千家万户。

无论答案是什么,有一点是确定的:这场机器人革命,正在从实验室走向现实,而且速度比大多数人预期的都要快。

相关阅读:

发表回复