一、芯片设计业”出清年”:前20家吃掉六成市场

2026年一季度,国内芯片设计行业前20家企业营收占比突破60%。这个数字放在五年前是不可想象的——彼时国内芯片设计公司超过2000家,呈现典型的”小、散、弱”格局,产品同质化严重,价格战打得头破血流。

但市场从来不养闲人。

这两年,半导体行业经历了一轮惨烈的洗牌。低技术门槛赛道的企业最先倒下——那些只会做低端MCU、成熟工艺芯片的公司,在消费电子下行的周期里最先感受到寒意。订单萎缩、库存高企、资金链断裂……一批批曾经的”芯片新贵”悄无声息地消失在统计口径里。

留下来的,都是有真本事的。

昇腾在AI推理芯片市场杀出了一条血路。华为昇腾910系列的出货量持续攀升,不仅支撑起了华为云和盘古大模型的算力底座,还被众多政企客户列入国产替代采购清单。

寒武纪的云端AI芯片在2025年实现了规模化出货。跟国际大厂比当然还有差距,但在国产替代的大背景下,寒武纪的确定性正在被越来越多的机构投资者认可。

壁仞科技则专注于通用GPU。虽然创业过程历经波折,但壁仞的产品在某些特定场景下的性价比优势,已经让一些中小客户”真香”了。

这三家企业的共同特点是:技术壁垒高、应用场景明确、国产替代逻辑强。在它们身上,我看到了一种趋势——中国芯片设计业正在从”替代逻辑”转向”超越逻辑”。

当然,话说回来,前20家吃掉60%市场,也意味着剩下80%的企业只能在40%的蛋糕里抢食。对中小芯片设计公司来说,转型或者被整合,是今年必须面对的生死命题。

二、制造端”成熟制程为王”:14nm以下不是万能药

说完设计端,再说制造端。

很多人一提起芯片制造,第一反应是”台积电5nm、三星3nm”,仿佛只有先进制程才叫芯片制造。但实际情况是,全球芯片需求中,28nm及以上成熟制程占比超过70%。

这个数字可能颠覆了很多人的认知。

汽车芯片、工业控制芯片、物联网芯片、电源管理芯片……这些领域用的大多是成熟制程。一辆智能电动汽车里,80%以上的芯片都是28nm甚至更成熟的工艺。真正用到5nm、3nm的,只有旗舰手机SoC、高端AI芯片等少数品类。

看清了这个基本盘,就能理解为什么中国半导体这两年把”成熟制程”作为主攻方向。

中芯国际今年一季度最亮眼的数据,不是14nm良率创新高,而是28nm及以上制程的产能利用率爆满。客户排队等产能,车规级芯片、工业级芯片的订单接到手软。

这背后是国产替代的红利释放。消费电子下行的时候,汽车和工业市场反而在增长——电动化、智能化、数字化转型,这些趋势都在催生对成熟制程芯片的旺盛需求。

更值得关注的是,中芯国际N+2工艺的性能已经逼近7nm水平。虽然跟真正的7nm还有差距,但在某些场景下已经具备替代能力。更重要的是,N+2使用的是完全国产化的设备和材料,供应链安全有保障。

上海微电子的28nm DUV光刻机今年也传来了好消息——在中芯国际产线上稳定跑片,良率超过95%,成本比进口设备低40%。这个突破的意义不亚于任何一款先进芯片的发布,因为光刻机是整个半导体制造的”锚点”,这个环节打通了,后面的国产替代才能真正成气候。

三、设备材料国产化45%:从”能用”到”好用”的跨越

如果说设计端和制造端的变革是”显性”的,那设备材料领域的突破则是”隐性”的——但恰恰是这种隐性突破,决定了这场半导体突围战的最终走向。

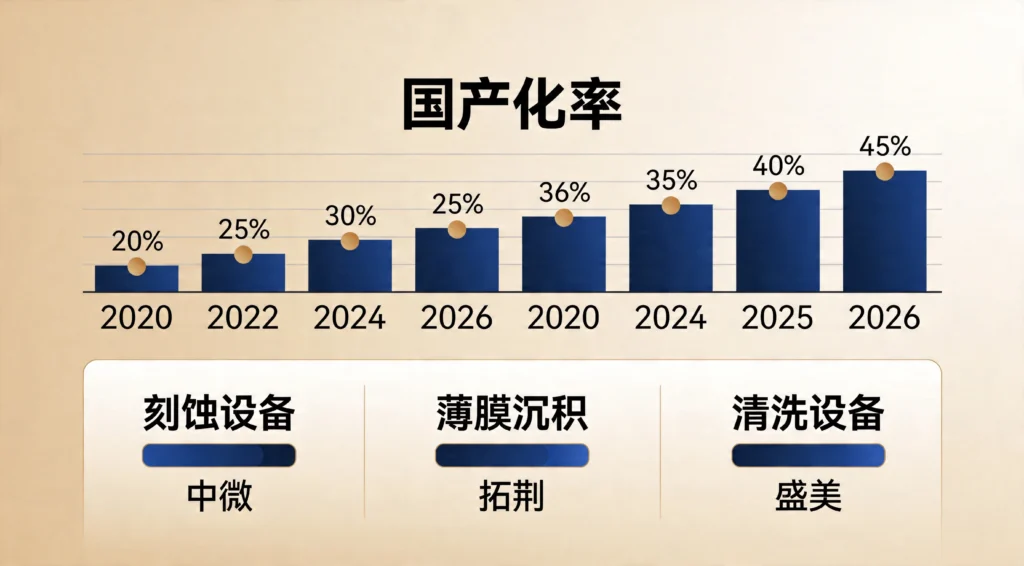

2026年一季度,中国半导体设备整体国产化率突破45%。这个数字放在五年前,想都不敢想。

2020年,国内晶圆厂采购的设备,国产化率还不到20%。那时候,国产设备被业内调侃为”能用但不靠谱”——技术上勉强过关,但稳定性、良率、服务响应都跟进口设备差着一截。晶圆厂宁愿多花钱买进口货,也不愿意冒险用国产替代。

但五年过去了,情况已经大不相同。

中微公司的5nm刻蚀机拿到了台积电的验证通过,这意味着国产刻蚀机不仅能做出来,还能做到世界顶尖水平。刻蚀是芯片制造中仅次于光刻的核心步骤,这个环节的突破,对整个国产设备生态有极强的示范效应。

拓荆科技的PECVD设备在长江存储的市占率已经达到30%。PECVD是薄膜沉积的核心设备,长江存储是NAND Flash的国产担当,两者联手意味着国产设备正在深度嵌入关键产线。

盛美半导体的清洗设备批量进入了中芯国际和华虹的产线。清洗看起来不起眼,却是芯片制造中步骤最多、频率最高的环节,设备需求量大、毛利率高,是一块被忽视的”富矿”。

国产设备能够快速追赶,靠的不是什么”弯道超车”的玄学,而是最朴素的逻辑:用、更用、更用。

晶圆厂给机会,设备厂才有迭代的可能。国产设备正是在一次次”陪练”中完成了从”能用”到”好用”的跨越。这个过程没有捷径,只能靠时间和经验的积累。

四、政策红利:从”补短板”到”支柱产业”

这场半导体变革的背后,有一只看不见的手——政策。

2026年全国两会,集成电路被明确列为六大新兴支柱产业之首。跟它并列的,是航空航天、生物医药、低空经济这些”大国重器”。

这不是偶然的表态,而是顶层设计的系统性布局。

《半导体产业自主创新加速行动方案(2026-2030年)》明确,五年内统筹5000亿元政企联动资金,全链条推动关键核心技术攻关。大基金三期的3440亿元中,70%投向设备和材料领域——这个比例比前两期明显更高,说明政策重心正在从”补制造”转向”补上游”。

另一个信号是场景开放。

工信部明确要求,5G基站、国家电网、轨道交通等国家关键基础设施新建项目,国产芯片采购比例不低于70%。这些大客户、大订单,是国产芯片最需要的”练兵场”——只有在真实场景中反复验证,国产芯片才能真正走向成熟。

这种”政策搭台、产业唱戏”的模式,正在被更多行业复制。新能源汽车、光伏储能、工业互联网……每一个万亿级市场,都在成为国产芯片的”试验田”。

五、换道超车:二维半导体改写未来竞争格局

如果说上述三个变化是”存量市场的重新洗牌”,那二维半导体领域的突破,则代表着中国在”增量战场”的提前卡位。

2026年4月中旬,国防科大联合中科院金属所团队,全球首次实现高性能p型二维半导体晶圆级量产。

这个突破的意义,怎么强调都不为过。

二维半导体是什么?它是硅之外的新一代半导体材料,厚度只有几个原子层,电子迁移率是硅的100倍,功耗极低。从理论层面看,二维半导体被认为是”后摩尔时代”的终极解决方案之一。

但量产是另一回事。

此前学术界已经做出了二维半导体的原型器件,但晶圆级量产一直是个难题——材料生长速率慢、均匀性差、大面积制备成本高。国防科大的团队把材料生长速率提升了1000倍,直接打通了从实验室到量产的关键瓶颈。

这意味着什么?

意味着中国在下一代半导体材料上,从”跟跑”变成了”领跑”。当硅基半导体逼近物理极限的时候,二维半导体可能就是下一个时代的主战场。而在这个战场上,中国已经占据了先手。

当然,二维半导体距离真正商业化应用还有距离。从材料突破到器件成熟、从工艺适配到产品量产,每个环节都需要时间和验证。但种一棵树最好的时间是十年前,其次是现在。

六、写在最后:这不是终点,是起点

回顾这十年中国半导体的发展历程,可以用一句话概括:从”一无所有”到”全面突围”。

2018年的中兴事件、2019年的华为断供,让整个中国社会第一次真切感受到”缺芯之痛”。那时候,悲观情绪弥漫——很多人觉得,中国半导体跟西方的差距太大了,大到几乎无法弥补。

但八年过去了,情况发生了翻天覆地的变化。

设计端,头部企业已经能够在AI芯片、汽车芯片等高端赛道与国际大厂同台竞技;制造端,成熟制程基本实现自主可控,先进制程持续追赶;设备材料端,国产化率从20%提升到45%,关键环节逐一突破;前沿领域,二维半导体、散热技术已经站上了世界舞台。

这场突围战还在进行中。”卡脖子”的清单还没有完全划掉,某些关键设备、关键材料仍然依赖进口。但方向已经清晰,路径已经打通,趋势不可逆转。

大局已定,未来可期。

相关阅读:

发表回复