一、标志性事件:万台下线只是开始

2026年3月30日,智元机器人联合创始人彭志辉宣布,第10000台通用具身机器人远征A3正式下线。

“从5000台到10000台,只用了不到4个月。”

这句话背后,是一个正在从科幻走向现实的万亿级产业。

同期,优必选交出首份”人形机器人作为第一大收入来源”的财报——全尺寸人形机器人收入暴增22倍。宇树科技招股书显示,2025年营收同比大增335.36%,综合毛利率攀升至60.27%。

这些数字背后,是国产人形机器人产业正在经历的历史性跨越。

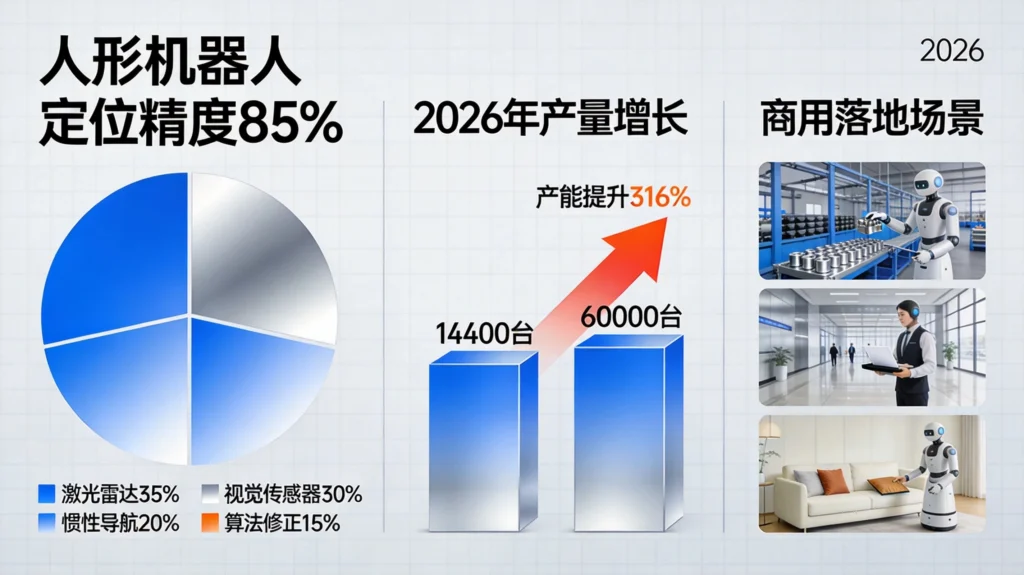

据工信部数据,2025年我国人形机器人整机企业突破140家,累计发布产品超330款,全年出货量约1.44万台,占据全球超80%的市场份额。2026年预计出货量突破6万台,万亿级具身智能产业蓝图正从概念验证加速迈向规模商用。

二、国产化密码:从”卡脖子”到”自主可控”

国产人形机器人能够在短时间内实现规模化量产,核心在于国产化率的持续提升。

关节模组占人形机器人整机成本的近50%,其量产能力直接决定产业化进程。泉智博的自动化产线将单套关节交付周期从20分钟压缩至90秒,基础关节模组成本已降至百元级别。

这意味着什么?

人形机器人的核心零部件正在经历与电动汽车相似的”成本革命”——当国产供应链成熟后,价格会以惊人的速度下探。

在核心零部件国产化方面,视觉传感器、无框力矩电机等环节国产化率已超85%,成本较进口降低30%-50%。精密减速器、伺服电机、核心传感器等关键零部件国产化率也已提升至75%以上。

截至2025年底,国内现有人形机器人相关专利达2000余项。依托自主研发的双脑架构协同、毫秒级响应控制等先进技术,国产人形机器人在轻量化设计、动力效能、智能交互等方面稳居全球第一梯队。

这让国产人形机器人形成了独特的竞争优势:同样性能的产品,价格只有海外竞品的一半甚至更低。

三、商业化落地:从”会表演”到”能干活”

规模扩张的同时,人形机器人的商业化落地正在从”展示型”走向”实用型”。

2026北京人形机器人半程马拉松赛事中,自主导航参赛占比从去年不足10%跃升至40%。赛事规则通过加权系数倒逼企业攻克自主技术,推动人形机器人从”炫技”走向”实用”。

当前落地场景呈现”工业先行、商业跟进、家庭试水”的格局。

工业制造成为首要突破口。 结构化程度高、重复性强的场景率先验证:优必选Walker机器人在比亚迪产线可替代20-30名工人,效率提升30%;小米机器人已在汽车工厂稳定拧螺丝3小时,准确率达90%。智元机器人已在搬运移动、抓取放置等场景实现数千台订单落地。

商业服务探索盈利模式。 广州酷库智能的AI咖啡师60秒出品定制咖啡,单机约10个月回本,日均营收超5000元。公司转向”硬件+流水分成+软件订阅”三重变现。租赁市场也正在兴起,浙江的赵泽通过出租人形机器人,一年收回超百万元成本。

家庭场景处于协同辅助阶段。 深圳出现首个机器人保洁员,与家政阿姨组成”黄金搭档”——机器人负责基础清洁和收纳,而人类负责深度清洁与复杂沟通。

四、挑战与瓶颈:理想与现实之间的鸿沟

然而,乐观之余,我们也必须正视产业面临的挑战。

第一,AI芯片仍是短板。

核心部件国产化不均衡:AI推理芯片国产化率不足10%,80%以上依赖英伟达等海外企业。这意味着,一旦海外芯片供应受限,整个产业都将面临”断供”风险。

第二,精密部件仍有差距。

谐波减速器等精密部件国产替代率仅35%,磨损速度仍落后于日本产品。电池续航仅1-2小时,固态电池等突破尚未普及——这限制了机器人的连续作业能力。

第三,真实场景能力存差距。

斯坦福《2026 AI指数报告》指出,人形机器人在完成真实家庭1000项家务时,成功率仅有12.4%,而在模拟环境中则高达89.4%。这说明,真实场景与实验室之间存在明显的能力差距。

深圳理工大学副教授司伟鑫坦言:”具身智能研发本就是一项高度复杂的系统工程,当前仅在简单任务上接近实用化水平。”

第四,成本与需求严重错配。

消费端,78%用户对家庭机器人的心理价位在千元内,而能自主行动的高端机型售价仍在万元级以上。工业端,人形机器人单价在15-200万元,投资回收期超过3年,对比专用机械臂(均价5-10万元)性价比劣势明显。

五、政策助力:标准体系与资金支持

面对这些挑战,政策层面的支持正在加码。

标准体系填补顶层空白。 2026年3月,工信部正式发布《人形机器人与具身智能标准体系(2026版)》,联合120余家行业企事业单位,搭建覆盖产品研发、量产测试、应用落地、安全伦理全生命周期的标准框架。

资本涌入提供弹药支持。 今年以来,人形机器人领域投融资事件已达70起,总规模超过数十亿元。宇树科技、智元机器人成为最受青睐的头部标的。

地方政策因地制宜。 北京亦庄出台”具身智能十条”,打造全栈式开发者社区;江苏将人形机器人纳入消费品以旧换新补贴;黑龙江对年营收破亿的企业给予最高500万元奖励。

“十五五”规划推动实体经济与数字经济深度融合的背景下,人形机器人作为人工智能与工业制造深度融合的典型代表,正在从单点智能向整厂协同加速跃升。

六、全球竞争格局:中国正在领跑

在这场全球人形机器人的竞赛中,中国已经占据了先发优势。

2025年全球人形机器人装机量中,中国占比已超80%。据工信部数据,2025年国内人形机器人出货量占全球总出货量的84.7%,市场规模全球占比约53.8%。

新华社在专题报道中指出,中国人形机器人正在海外市场迅速崛起。2026年CES上,机器人成为增长最快的品类之一,英伟达CEO黄仁勋评价:”中国在机器人领域’令人敬畏’,原因在于,中国的微电子、电机等机器人技术基础领域都是世界顶尖水平。”

这种领先优势的背后,是中国独特的产业生态优势:

完整的产业链。 深圳南山区的”机器人谷”汇聚了众多机器人研发及上下游企业,堪称”上下楼就是上下游,产业园就是产业链”。

快速的转化周期。 中国已构建起完整的产业生态,显著缩短科研、原型开发与规模化生产之间的转化周期。

开源生态的加持。 叠加开源代码生态,通过降低准入门槛、吸引全球参与、加快技术迭代。

雄厚的人才储备。 制造业基础与工程师红利,为机器人产业提供了充足的劳动力资源。

七、未来展望:3-5年的产业化路径

行业共识是,人形机器人的普及将是一个渐进过程。

短期(1-2年):工业场景规模化落地。人形机器人将在结构化程度高、重复性强的工业场景中率先普及,如汽车总装、3C电子装配、物流分拣等。预计2026年出货量突破6万台。

中期(2-3年):商业服务场景快速跟进。AI咖啡师、机器人保洁员等服务形态将进入更多商业场所,租赁和共享模式将降低使用门槛。

长期(3-5年):家庭场景逐步渗透。当成本降至万元以下、续航超过4小时、任务成功率大幅提升后,人形机器人将进入普通家庭。但这一过程取决于技术突破的速度和政策支持力度。

银河通用研发的全球首款全自主网球人形机器人,正手击球成功率高达90%;宇树科技H1人形机器人百米跑峰值速度达10米/秒——这些进展表明,技术正在以超预期的速度突破。

八、结语:量产元年,也是淘汰元年

2026年,人形机器人产业迎来了从”面子”到”里子”的质变时刻。

从智元机器人万台下线,到优必选、宇树科技业绩爆发;从140家整机企业百花齐放,到核心零部件国产化率突破85%——中国的人形机器人产业正在用扎扎实实的量产数字,向世界证明自己的硬核实力。

但我们也要清醒地看到:量产元年,也是淘汰元年。

当潮水退去,那些没有核心技术、没有稳定客户、没有成本优势的企业,终将被市场洗牌。行业的”跑得快”并不意味着”已经成熟”。

接下来的竞争,比的不是谁先跑到终点,而是谁能跑得更稳、更远。

相关阅读:

发表回复