一、机器人IPO大年:宇树领衔,资本市场的集体共振

2026年,全球机器人产业正迎来其历史性的”成人礼”。

如果说过去的十年是机器人技术在实验室里的潜伏期,那么从2026年开始,随着技术从实验室原型向规模化量产的跨越,一批机器人领军企业集体冲刺资本市场,标志着产业正式进入基本面驱动的爆发期。

宇树科技:科创板的硬核标杆

2026年3月20日,上交所正式受理了宇树科技的科创板IPO申请。作为科创板发行上市预先审阅机制落地后的第2单申报企业,宇树科技的动作具有极强的信号意义。

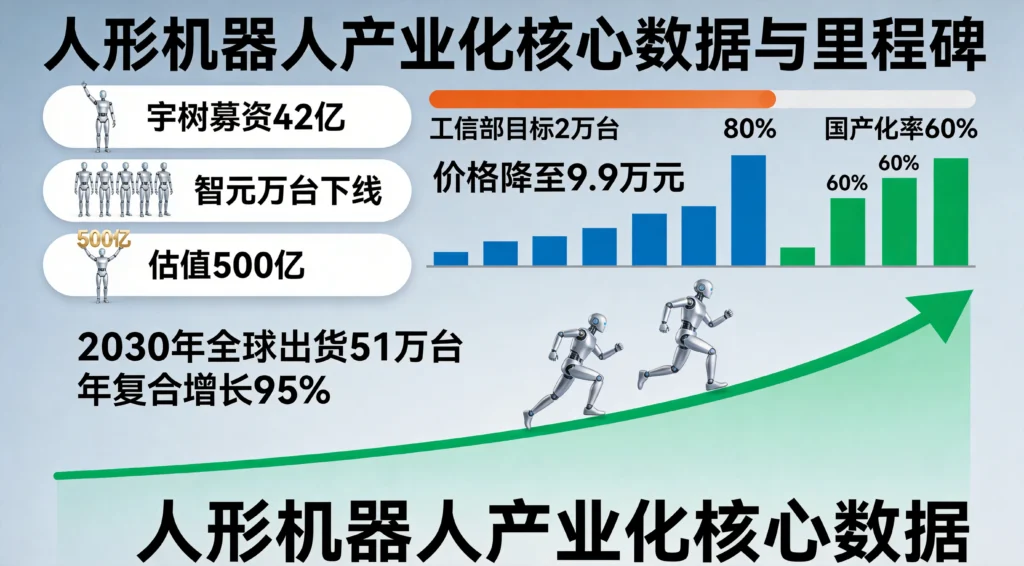

宇树科技此次计划募集资金约42.02亿元,其核心投向非常明确:智能机器人模型研发、本体迭代以及大规模制造基地的建设。

最令市场振奋的是,宇树打破了”硬科技企业难盈利”的长期魔咒。数据显示,宇树在2025年度已实现扣非后净利润6.00亿元,营收规模跨越10亿元大关。这证明了在人形机器人赛道,只要跑通了技术与成本的逻辑,商业化变现的速度可能远超预期。

宇树科技2025年度实现营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6.00亿元,同比增长674.29%,主要原因为当期产品销量的快速增长。

智元机器人:500亿估值冲刺

智元于2025年11月完成股份制改造,其高达500亿人民币的估值目标也反映了资本市场对其硬件量产先锋的高度认可。智元机器人第10000台通用机器人于2026年3月正式下线,标志着产业已经实现了从样品到商品的跃升。

资本市场的强劲表现与产业热度同频共振,机器人ETF华夏(562500)近期连日上涨,展现出极强的进攻属性,其投资价值正随着企业IPO进程的加快而不断重估。

二、从”炫技”到”交付”:产业逻辑的本质跃迁

企业集体IPO的背后,是整个产业成熟度的根本性提升。2025年,人形机器人完成了从”0到1″的技术验证;而2026年,则开启了向”10-100″规模化迈进的新征程。

政策红利与量产目标的确立

中国政府对人形机器人产业的支持已上升到战略高度。工信部出台的《人形机器人产业发展行动计划(2026-2030年)》明确提出:2026年,中国人形机器人的出货量将突破2万台。这一量化目标的出台,为产业链上下游提供了明确的预期。

核心零部件的国产化红利

成本曾是阻碍机器人走进现实的”最后一公里”。而进入2026年,这一壁垒正在崩塌。

- 国产化率提升:机器人核心零部件的国产化率已从2023年的30%大幅提升至2026年的60%。

- 成本大幅下降:随着国内企业在伺服系统、精密减速器、传感器等领域的全面突破,整机成本相比此前下降了约40%。

- 价格”破冰”:宇树科技已将其人形机器人G1的价格压低至9.9万元人民币。9.9万是一个分水岭,它标志着人形机器人从昂贵的实验设备,正式变为普通中产家庭或中小型企业可负担的科技产品。

IDC预测,到2030年全球人形机器人出货量将超过51万台,随着本体升级、应用价值提升、生态共建推进及商业模式持续完善,行业将逐步进入规模化应用阶段,实现近95%的年复合增长率。

三、产业化元年:从跑赢纪录到工业落地

人形机器人不再只是展会上的表演嘉宾,而是工厂里的熟练工。

2026北京亦庄人形机器人半程马拉松的落幕,为人形机器人的运动能力与可靠性提供了最好的验证。在这场赛事中,机器人完赛成绩全面超越人类世界纪录——50分26秒对57分20秒,差距约7分钟。

更重要的是,这已经是真实城市赛道的半程马拉松,而非实验室里的理想环境。38%的参赛队伍采用全自主导航模式,且自主导航机器人凭借赛事加权规则夺得冠军。

从实验室的”炫技模式”(功夫模式),到工厂的”实用模式”(打工模式)——这个转变正在加速发生。

四、技术突破:三大核心能力全面升级

本届赛事对机器人的要求已超越基础运动能力,显著展示出中国机器人在核心技术与产品性能上的全面突破。

多模态融合让机器人具备复杂环境的自主感知。机器人依托多传感器融合(卫星、激光雷达、视觉、IMU等)与实时建图技术,实现对复杂物理环境的自主感知,在坡道、急弯、不平整路面及动态障碍等场景中保持稳定运行。

强化学习与运控突破赋予机器人高拟人动态运动能力。通过在仿真环境中大量开展强化学习训练,并结合高质量人类运动数据的采集与应用,持续优化运控算法,机器人在运动过程中的实时感知、平衡稳定、姿态优化及拟人化表现均取得显著提升。

热插拔换电与液冷散热是关键突破,保障机器人长时连续运行。热插拔实现机器人高效电池更换与补能;同时通过轻量化设计、能耗优化、智能功率分配及液冷散热系统的多维升级,全面提升机器人整体续航表现。

五、产业链质变:三大底层特征

宇树的成功并非孤例,它是中国机器人产业整体跃迁的一个缩影。通过宇树,我们可以清晰地推导出整个产业的三大底层特征。

从核心零部件到整机集成的国产化闭环

宇树高盈利的秘密在于自研减速器和电机,这折射出整个产业链的现状:国产替代已进入深水区。过去,机器人核心零部件长期被国外巨头垄断,成本居高不下。而现在,随着国内产业链在伺服系统、精密减速器、传感器等领域的全面突破,整个产业已经跑通了”成本大幅下降—应用场景扩容—规模效应显现”的逻辑。

具身智能:AI从云端走向物理世界

未来的机器人不再是按程序执行的机器,而是能理解物理规律的智能体。这种转变要求产业链上的企业必须具备跨界整合能力——既要懂机械工程,又要懂大模型算法。产业的竞争维度已从单一的硬件参数,升级为”算法+数据+算力+硬件”的全栈竞争。

人形化成为产业爆发的终极形态

人形机器人出货量的激增,预示着行业正式进入量产元年。相比特种机器人,人形机器人具有更强的通用性,能无缝嵌入人类现有的生产生活环境。这种通用性意味着市场规模将从”千亿级”向”万亿级”跨越。

六、投资逻辑:寻找”高研发、纯人形”的时代红利

面对这样一个技术更迭极快、壁垒极高的赛道,普通投资者如何才能不掉队?宇树的招股书其实已经给出了解法。

为什么要看重研发投入占比?

宇树的募资计划中,研发类项目占比高达85%。这告诉我们:在机器人赛道,研发投入就是未来的生命线。对于投资者而言,筛选标的时应重点关注研发强度高的企业。高研发投入意味着企业正在不断通过技术迭代拉开与对手的差距,同时也意味着企业在核心零部件上拥有更高的自研率,从而保障未来的利润率。

为什么要追求”含人量”高的配置?

所谓”含人量”,是指企业在人形机器人产业链中的业务深度和广度。宇树的增长奇迹很大程度上归功于其在人形机器人领域的先发优势。

未来的产业增量将高度向人形机器人倾斜。因此,在资产配置上,寻找那些深度参与人形机器人核心供应链(如丝杠、触觉传感器、空心杯电机等)的企业,就等于抓住了机器人产业皇冠上的明珠。

七、挑战与展望:产业化路上还有几道坎

尽管前景光明,人形机器人的产业化道路仍然充满挑战。

首先是成本问题。虽然9.9万元的价格已经让机器人变得更加可及,但相比工业自动化设备,这个价格仍然偏高。要让人形机器人在更多场景中普及,成本还需要进一步下降。

其次是可靠性问题。工业场景对机器人的稳定性和可靠性要求极高,任何一次意外停机都可能造成生产损失。目前人形机器人在这一方面还需要更多验证。

第三是泛化能力问题。具身智能的”大脑”仍然滞后于”身体”的进化。如何让机器人像人类一样灵活适应各种任务,仍然是行业面临的最大挑战。

正如哈工大机器人研究所所长赵杰所指出的:”人形机器人是多维前沿技术的集大成者,是全球科技竞争的’必争高地’。竞赢人形机器人领先优势,是一场关乎国家乃至人类未来的战略卡位战。”

即将到来的人形机器人”敲钟潮”将是具身智能时代的一场”成人礼”。它证明了硬科技不仅可以改变世界,更能创造丰厚的商业价值。而这个万亿市场的真正打开,还需要时间、技术和资本的共同推动。

发表回复