一、这波涨价有多猛?

先看几个具体数字:

德州仪器(TI):4月1日起全面涨价,电源IC、驱动芯片最高涨幅85%。这已经不是“温和调整”,而是近乎“暴力重塑”。TI在模拟芯片领域的垄断地位,让它有这个底气涨价——那些经典型号在很多场景下根本没有直接替代品,客户只能接受。

意法半导体(ST):4月26日起涨价,STM32F1/F4系列涨幅10%-12%,STM32H7高性能系列涨幅15%-18%,STM32MP1 MPU系列涨幅超过18%。

恩智浦(NXP):车规MCU涨幅8%-20%,LPC55S系列货期已延至2026年第三季度。

国产厂商同样在跟涨。中微半导率先宣布MCU、NOR Flash涨价15%-50%;纳芯微、希荻微、芯海科技、晶丰明源等相继跟进,涨幅基本与国际厂商持平。

这意味着,无论你用谁的芯片,都逃不过这波涨价。

二、为什么是现在?

很多人会问:半导体涨价不是老剧本了吗?2020-2022年那轮缺货还历历在目,这次有什么区别?

区别很大。这次不是周期性波动,而是结构性重构。

第一重压力:AI算力的虹吸效应。

AI服务器对电源管理芯片的需求激增,虹吸了大量传统产能。单台AI服务器的DRAM需求是普通服务器的8倍,NAND需求是3倍。这种需求不是脉冲式的,而是持续的结构性增长。

第二重压力:8英寸晶圆产能收缩。

三星正在调整代工产线结构,计划年内关闭一座8英寸晶圆代工厂;台积电也将在2027年逐步关闭一个8英寸工厂。TrendForce预测,2026年全球8英寸总产能将年减2.4%——这在半导体历史上极为罕见。

而MCU、模拟芯片恰恰高度依赖8英寸成熟制程。

第三重压力:成本端的刚性上涨。

铜价同比大涨35%,关键材料镓价格飙升至2100美元/公斤,涨幅123%。驱动IC等封装极度依赖金、银制程,高昂的物料成本已越过原厂内部消化的红线。

三重压力叠加,涨价成为生存必然。

三、谁在承压?

涨价压力正沿着“代工→分销→终端”的链条层层传导。

晶圆代工环节,联电、世界先进、力积电等密集修正报价,涨幅约10%。中芯国际、华虹等厂商满载运行,进一步印证产能紧缺。

终端厂商承压最为明显。三星S26系列起售价上调1000元,OPPO、vivo等国产手机厂商普遍采取缩减配置、暂缓升级策略。IDC预计2026年全球智能手机出货量同比下滑12.9%,均价却升至523美元历史高位。

**消费电子涨价只是开始。**工业控制、汽车电子、医疗设备……所有使用MCU的领域都将感受到成本压力。

四、国产替代的窗口期真的来了?

每次涨价,都是国产替代的机会。这一次,机会有多大?

先看积极信号:

**兆易创新(GD32)**部分热门型号已开始涨价,但整体保持价格稳定,正在趁机抢占ST调价留下的市场空白。GD32F4系列与STM32F4引脚兼容率达95%以上,工具链兼容性超过95%,切换成本相对可控。

中微半导率先大幅涨价,反而凸显其性价比优势。其车规级芯片2025年出货量翻两番,客户资源包括比亚迪、吉利等头部车企。

乐鑫科技作为全球物联网Wi-Fi/蓝牙MCU龙头,市占率超过30%,专注AIoT芯片研发,物联网需求持续爆发。

但现实没那么乐观。

TI的经典模拟芯片——LM317、LM741、TL431——在很多场景下根本没有直接替代品。不是国产厂商做不出来,而是这些器件经过了数十年的可靠性验证,工业客户不愿意轻易更换。

一位工业控制领域的工程师告诉我:“我们不是不知道TI在涨价,但产品认证周期太长,更换物料需要重新跑可靠性测试,短则半年,长则一年。这期间产线不能停,只能接受涨价。”

这意味着,国产替代的机会主要集中在新增需求和长尾场景。真正替代TI的核心产品线,还需要时间。

五、嵌入式工程师的生存策略

面对这波涨价潮,有几件事是可以现在就做的:

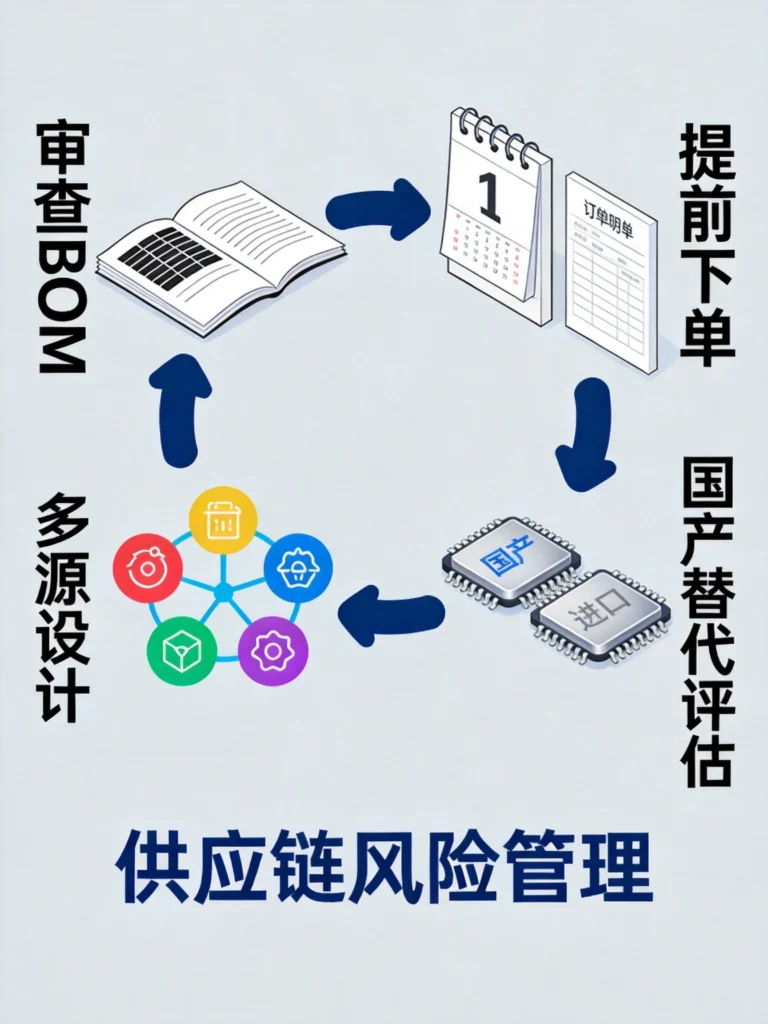

第一,立即审查BOM,识别高风险器件。

把设计中所有半导体器件过一遍,重点关注:TI/ADI的模拟芯片、ST/NXP的MCU、交期超过12周的器件。对这些器件进行供货风险评级,为高风险器件安排备货或切换计划。

第二,提前3-6个月下单锁量。

当前MCU交期已经从8周延长至16-24周。如果你的产品9月量产,现在下单已经晚了。建议根据年度需求预测提前下单,与代理商签订框架协议,锁定供货优先级。

第三,优化国产替代评估。

这是这次涨价潮的最大机会点。国产芯片在过去两年的工艺和生态成熟度都有显著提升:

- TI F28x DSP MCU → 可考虑杰发科技ACM32、芯海科技CS32

- STM32F4 → GD32F4(引脚兼容),或兆易创新GD32E23

- TI DRV系列电机驱动 → 峰岹科技(电机驱动专项)

- TI INA系列电流感应 → 纳芯微

注意:替代不等于“直接换”。需要评估引脚兼容性、时序要求、驱动能力等,建议在原型阶段完成替代验证。

第四,设计阶段就考虑多源供货。

“只支持一家芯片”的设计在当前供应链环境下是高风险选择。建议在PCB设计时预留双Footprint或设计多Pad兼容,支持2-3家供应商。软件层面抽象出HAL层,支持底层切换不影响上层业务逻辑。

第五,减少外围IC数量。

合并功能到SOC,减少外围IC数量;优先使用内部RC振荡器替代外部晶振(适合精度要求不高场景);减少线性稳压器(LDO)使用,优先开关电源。

六、一个真实案例

某工业仪表厂商,2025年BOM中使用了大量TI的LM5141系列电源IC。2026年4月,TI宣布该系列部分型号涨价65%。

他们是怎么应对的?

立即评估:查清哪些在库、哪些在途、哪些需要补单。

替代调研:找到纳芯微NS5159作为替代方案,引脚兼容率100%,价格为TI同类的60%。

验证测试:在两周内完成样品测试,EMC和热测试全部通过。

规模切换:Q2订单全部切换为国产方案,Q3开始节省成本约280万元/年。

这个案例的关键在于:他们提前半年开始关注供应链风险,所以有足够时间完成替代验证。而那些等到“收到涨价函才开始找替代”的厂商,陷入了被动。

七、结语

这次涨价潮不是一个可以等它过去的短暂风波。

它是AI时代对传统制造业供应链的一次强制性重构:成熟制程产能将长期向AI倾斜,嵌入式工程师需要学会在资源受限的新环境中做设计决策。

国产替代的进程在加速,但窗口期的长短取决于技术突破的速度;供应链多元化的必要性在提升,提前备货的成本越来越值得付。

越早开始准备的人,越少在Q3、Q4面临被动。

发表回复