涨价潮全面蔓延:从存储到全产业链

如果用一句话形容2026年的半导体市场,那大概是:涨、涨、涨。

从2025年下半年开始的半导体涨价潮,在2026年呈现出愈演愈烈的态势。最初,涨价主要集中在存储芯片领域——DRAM、NAND Flash价格持续攀升,HBM(高带宽存储器)更是供不应求。但进入2026年,涨价已经从前端的存储芯片蔓延至功率半导体、模拟芯片,甚至是成熟制程芯片。

根据行业数据,2026年3月存储芯片的价格涨跌幅区间为-0.91%到47.89%,整体呈上涨态势。存储模组的价格涨跌幅区间为-4.17%到37.33%,同样呈现普涨格局。更值得关注的是,这种涨价趋势正在向更多细分领域扩散。

武汉芯源半导体近日发布调价通知函,宣布自2026年5月6日起,全系列产品将实施新的价格体系,所有产品价格需重新协定。这家国内MCU(微控制器)厂商的调价,是半导体涨价潮从存储蔓延至全行业的最新信号。

AI算力:涨价潮的核心驱动力

为什么半导体涨价潮会在2026年如此凶猛?答案很简单:AI。

AI服务器出货量的爆发是核心驱动力。2026年,全球AI服务器出货量预计同比增长超过28%,带动对存储、计算、电源管理等各类芯片的需求急剧攀升。Meta、微软、Google、亚马逊等科技巨头都在疯狂囤积AI芯片和服务器,一场”算力军备竞赛”正在全球上演。

HBM(高带宽存储器)是最典型的案例。作为AI GPU的关键配套,HBM的供需缺口持续扩大。据预测,2026年全球存储器产值将同比增长134%,其中HBM贡献了相当大的增量。三星电子已经将NAND闪存价格上调超过100%,其他存储厂商也在跟进。

不仅仅是高端芯片。AI应用的大规模落地,使得边缘计算、终端推理等场景对芯片的需求也在增长。成熟制程芯片的产能利用率持续提升,部分产品甚至出现缺货情况。这种”全面开花”的需求格局,推动半导体涨价从局部走向全局。

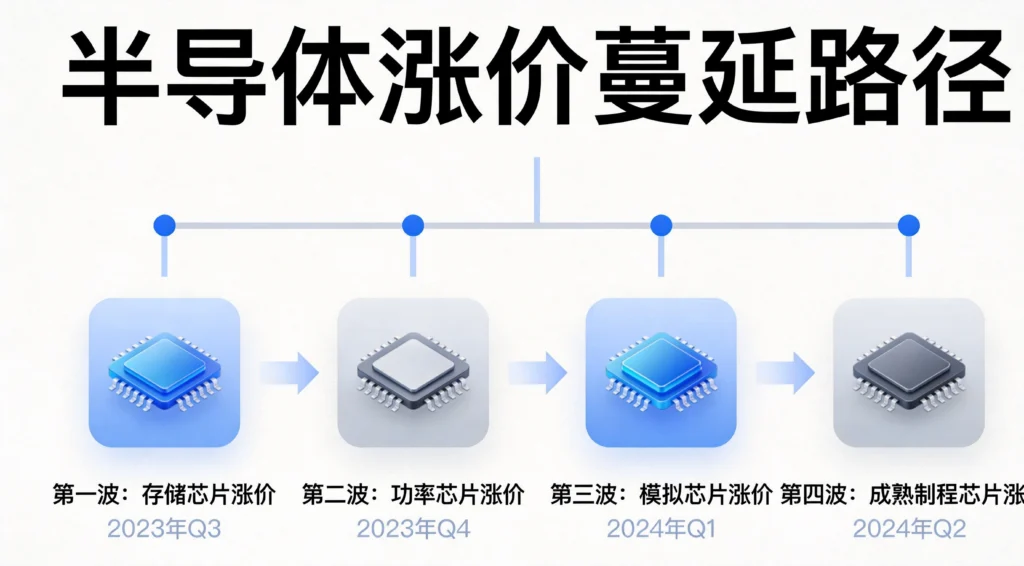

从存储到功率:涨价潮扩散路径

半导体涨价潮的扩散,呈现出清晰的路径特征。

第一波:高端存储领涨

以HBM、DDR5为代表的高端存储芯片最先涨价。这类产品技术门槛高、产能集中度高,AI需求的爆发直接推高了价格。HBM的价格涨幅最为惊人,部分型号涨幅超过50%。

第二波:先进制程跟进

台积电5nm、3nm等先进制程的代工价格持续攀升。由于苹果、英伟达、AMD等大客户提前锁定产能,后来的客户不得不接受更高的价格。据报道,部分先进制程的代工价格已经上调10%-15%。

第三波:功率半导体补涨

进入2026年,功率半导体开始跟进涨价。碳化硅(SiC)、氮化镓(GaN)等第三代半导体材料需求旺盛,硅基功率器件也在涨价。AI服务器的电源管理系统需要大量功率半导体,而电动汽车、光伏逆变器等市场的持续增长,加剧了供需紧张。

第四波:成熟制程普涨

成熟制程(28nm及以上)的芯片也开始涨价。以往被认为”不值钱”的成熟制程,如今变得紧俏起来。8英寸晶圆厂的产能利用率持续处于高位,部分产品甚至出现排队现象。

中美博弈:涨价的幕后推手

除了市场需求因素,地缘政治同样是推动半导体涨价的重要力量。

美国的技术管制政策持续收紧,对中国获取先进半导体设备和材料施加限制。这种政策导致全球半导体供应链的不确定性增加,厂商倾向于提前囤货、锁定产能,进一步推高了价格。

中国的反制措施也在影响市场预期。作为全球最大的半导体消费市场,中国的需求变化对全球市场有重要影响。当中国厂商预期供应链可能受限时会增加备货,这种”预防性囤货”行为同样推动了价格上涨。

国产替代的紧迫感也在发挥作用。在外部压力下,中国加速推进半导体自主可控,晶圆厂、封装测试厂的投资大幅增加。这种大规模扩产带来的设备、材料需求,又反过来推动了全球半导体设备和材料价格上涨。

国产替代:机遇与挑战并存

半导体涨价潮,对中国半导体产业而言是挑战与机遇并存的局面。

挑战:成本上升、供应链承压

首先,涨价增加了中国半导体企业的成本。许多企业需要进口设备、材料和关键零部件,价格上涨直接侵蚀利润。特别是对于正在爬坡阶段的国产半导体企业,成本压力不容忽视。

其次,部分关键设备供应可能受限。在美国的管制政策下,中国获取先进光刻机等关键设备的难度加大。虽然国产设备正在进步,但在某些领域与国际先进水平仍有差距。

第三,人才竞争加剧。半导体行业本就是人才密集型行业,在行业整体景气的背景下,人才争夺更加激烈。薪资水平的上涨,进一步增加了企业成本。

机遇:市场空间、资本青睐、政策支持

巨大的市场空间是最实际的机遇。中国是全球最大的半导体消费市场,但国产化率仍然较低。这意味着巨大的替代空间——每当一个环节实现国产替代,就意味着一个庞大的增量市场。

资本市场的支持力度空前。科创板、北交所为半导体企业提供了便捷的融资渠道,社会资本也在积极布局半导体赛道。充足的资金支持,为技术突破和产能扩张提供了保障。

政策的强力支持是独特优势。从国家层面到地方政府,都在大力支持半导体产业发展。产业基金、税收优惠、人才政策等多维度支持,为半导体企业创造了良好的发展环境。

国产替代的紧迫感,反而成为推动技术突破的动力。在外部压力下,中国半导体产业链各个环节都在加速追赶。从芯片设计到晶圆制造,从设备材料到封装测试,每个环节都在涌现出一批有潜力的企业。

典型案例:涨价潮中的中国力量

在半导体涨价潮中,一些中国企业的表现值得关注。

武汉芯源半导体作为国内MCU领域的代表性企业,宣布全线调价,反映出国产芯片的市场认可度在提升。能够跟随市场涨价,本身就说明了产品竞争力的增强。

粤芯半导体成功生产出广东首片自主量产的12英寸晶圆,标志着本土芯片制造能力取得重要突破。这不仅提升了广东在全球半导体产业中的地位,也为中国芯片制造的全面突破积累了经验。

海光信息、寒武纪等AI芯片企业,虽然面临美国管制压力,但仍在加速推进产品迭代和产能建设。国产AI芯片的性能正在快速提升,在部分应用场景中已经能够与国际产品竞争。

未来展望:涨价潮能持续多久?

半导体涨价潮能持续多久?这是业界普遍关心的问题。

从需求端看,AI技术的持续渗透将长期支撑半导体需求。无论是云计算数据中心还是边缘智能终端,对芯片的需求都将保持增长态势。这意味着,半导体涨价并非短期现象,而是结构性变化。

从供给端看,产能建设需要时间。即使现在决定新建晶圆厂,产能释放也要等到2-3年后。在此之前,供应紧张的局面难以根本缓解。

从地缘政治看,中美科技博弈将是长期过程。这种不确定性将持续影响全球半导体供应链,推动涨价成为一种”新常态”。

综合判断,半导体涨价潮可能持续1-2年,直到新增产能大规模释放、地缘政治格局趋于稳定。但在此期间,不同细分领域的表现会有所分化——先进制程、高端存储等领域的涨价可能持续更长时间,而成熟制程、通用芯片的涨价压力可能在明年有所缓解。

结语:在涨价潮中寻找确定性

半导体涨价潮是多重因素叠加的结果:AI需求爆发、产能周期错配、地缘政治博弈……这些因素共同推动半导体进入新的景气周期。

对于中国半导体产业而言,这既是挑战也是机遇。成本上升、供应链承压是现实的困难;但巨大的市场空间、政策的强力支持、资本的热情投入,也为国产替代创造了前所未有的有利条件。

关键在于,如何在涨价潮中保持战略定力。短期的高利润可能掩盖长期的问题,只有持续的技术投入、产能建设和人才培养,才能在未来的全球竞争中立于不败之地。

当潮水退去,才能看清谁在裸泳。半导体涨价潮终将平息,但中国半导体产业的崛起之路,才刚刚开始。

参考资料:每日经济新闻、行业研究机构报告、公开市场信息

本文作者:半导体产业观察室

首发平台:科技资讯网站

发表回复