一、AI芯片”高烧”倒逼散热革命

1.1 功耗飙升:传统风冷触及极限

过去,数据中心的服务器功耗相对可控。一台传统云服务器功耗约1-2千瓦,单机柜总功率约6千瓦,属于行业普遍水平。

但AI时代彻底改变了这一格局。

谷歌TPUv7芯片:单片功耗达980瓦,相比上一代提升近40%。

英伟达GB300集群:单机柜功率突破240千瓦,是传统云机柜(约6kW)的40倍。

换句话说,现在一个AI机柜的用电量相当于过去40个传统机柜。

1.2 风冷失效:PUE失控

传统风冷方案在单机柜功率超过20千瓦后,散热效率急剧下滑。服务器温度无法有效控制,不仅性能下降,还会导致芯片过热甚至损坏。

更严重的是,为了维持运转,数据中心需要消耗更多电力来驱动散热系统,导致PUE(电能利用效率)飙升至1.5以上。这意味着,用于计算的有效电力仅占一半左右,其余全部浪费在散热上。

1.3 液冷破局:PUE低至1.04

液冷技术的核心思路是用高比热容的液体替代空气,带走芯片热量。液体冷却效率远超空气,完美适配高功率密度场景。

冷板式液冷:在服务器内部安装冷板,通过冷却液带走热量。单机柜支持15-200kW,PUE可稳定压至1.08-1.1。

浸没式液冷:将整机浸入绝缘冷却液,散热效率提升40%。单机柜功率最高达900kW(兆瓦级),PUE低至1.04。

二、政策与市场双重驱动

2.1 政策倒逼:PUE红线收紧

2026年,北京、上海等多地同步出台政策,对PUE超过1.35的存量机房征收差别电价。这一政策直接宣告了高能耗数据中心的”死刑”。

新建数据中心更是被严格要求PUE低于1.2。在政策压力下,液冷不再是”加分项”,而是”必选项”。

2.2 市场爆发:投资同比增长85%

需求端的爆发同样凶猛。

投资数据:2026年全球液冷数据中心投资同比增长85%。

市场规模:中国液冷市场规模将从2024年的11亿元增至2028年的253亿元,年复合增速超过70%。

摩根大通预测:全球AI服务器液冷市场将从2025年的89亿美元飙升至2026年的170亿美元以上。

2.3 渗透率跃升:2027年或超50%

截至2026年一季度,全国新建40个智算中心100%采用液冷方案。液冷服务器渗透率从2025年的12%跃升至28%。

预计到2027年,国内液冷渗透率将突破50%。这意味着,到2027年,超过一半的数据中心将采用液冷技术。

三、国内标杆案例

3.1 阿里云张北超级智算中心

作为国内最大的智算中心之一,张北中心全面采用液冷方案,PUE降至1.09,节能超过30%。

这一案例证明,液冷技术在实际应用中确实能够带来显著的能效提升。

3.2 新建智算中心100%液冷

截至2026年一季度,全国新建的40个智算中心全部采用液冷。这一数据具有标志性意义——它意味着液冷已经从”可选项”升级为”默认配置”。

3.3 液冷服务器渗透率28%

液冷服务器在整体服务器市场的渗透率从12%提升至28%,几乎翻倍增长。这一增速远超行业预期。

四、技术演进路线

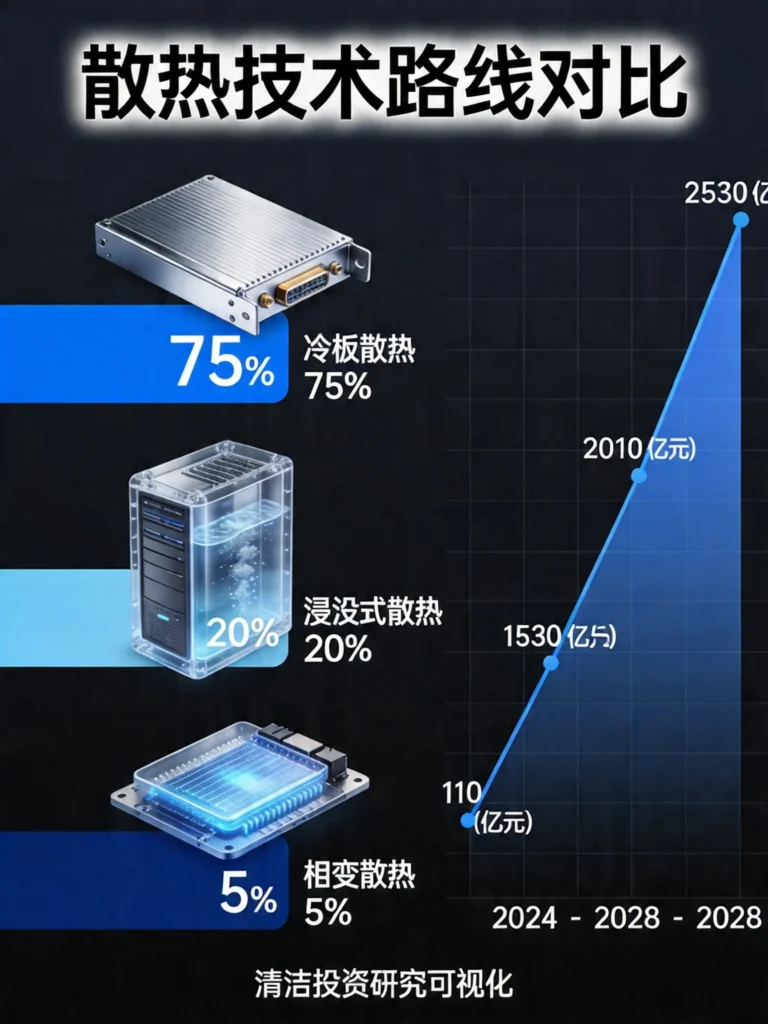

4.1 冷板式:当前主流

2026年,冷板式液冷仍是市场主流方案,市场占比约75%。其优势在于对现有服务器改造友好,成本相对可控。

冷板式液冷需要在每台服务器内部安装冷板组件,并配置CDU(冷却分配单元)和管路系统。虽然改造成本不低,但相比完全新建浸没式液冷中心,投入更为可控。

4.2 浸没式:快速崛起

浸没式液冷占比约20%,但增速更快。其优势在于散热效率更高,但需要定制服务器和专用机房。

浸没式液冷的核心难点在于冷却液的选择——需要具备绝缘性、低毒性、高稳定性等多重特性。目前主流冷却液包括氟化液和矿物油。

4.3 相变冷却:未来方向

相变冷却是最前沿的技术方向,2026年占比约5%。其原理是利用冷却液蒸发潜热实现高效散热,PUE可进一步压低至1.02以下。

预计到2028年,浸没式液冷将反超冷板式,占比达到55%,相变冷却也将提升至15%。

五、行业重构:从”机房”到”算力工厂”

5.1 功率密度提升30倍

液冷普及正彻底改写数据中心形态。

过去数据中心以”空间换散热”,需要预留大量空调和冷通道空间。液冷技术让功率密度提升30倍,占地面积减少80%。

这意味着同样的土地面积,可以部署更多算力资源。土地成本将不再是制约算力扩张的瓶颈。

5.2 运维环境改善

传统数据中心的另一个痛点是噪音。大型数据中心运行时,空调风扇的噪音往往超过70分贝,对运维人员健康造成影响。

液冷机房噪音降至55分贝以下,运维环境大幅改善。同时,冷却液绝缘特性降低了短路风险,设备故障率下降40%。

5.3 从”成本中心”到”利润中心”

液冷不仅降低了散热成本,还带来了新的盈利可能。

北欧、张家口等地数据中心开始尝试余热回收——将服务器产生的废热用于社区供暖或农业温室。回水温度可达55℃,可补贴电价约0.12元/kWh。

这是一种从”成本中心”向”利润中心”的转变。

六、投资机会

6.1 液冷设备商

龙头标的:艾默生、维谛技术(Vertiv)、华为数字能源

这些企业在液冷领域深耕多年,拥有完整的产品线和成熟的技术方案。随着市场爆发,这些企业将直接受益。

6.2 冷却液供应商

氟化液:3M、科慕等国际厂商主导,国内企业正在追赶

矿物油:壳牌、美孚等能源巨头布局

冷却液是液冷系统的”血液”,需求将随液冷普及而爆发。

6.3 智算中心运营商

拥有大规模智算中心的企业,将率先享受液冷技术带来的成本优势。

结语

2026年,是液冷技术规模化元年。

AI芯片的功耗飙升,传统风冷的失效,政策与市场的双重驱动——这一切都在将液冷技术从”可选方案”推向”必选配置”。

预计到2027年,液冷渗透率将突破50%。对数据中心行业而言,这是一个必须跨越的门槛;对投资者而言,这是一个不可错过的赛道。

错过这波液冷浪潮,将直接失去AI算力市场的入场券。无论是新建智算中心,还是存量机房改造,布局液冷已不是选择题,而是生存必修课。

发表回复